Investice

Investovat znamená odložit část své současné spotřeby výměnou za budoucí spotřebu s cílem tyto prostředky v čase zhodnotit. Každá investice má 3 základní parametry, které spolu vytváří tzv. investiční trojúhelník. Kapitálový trh nabízí nesčetné příležitosti k investování a zhodnocování peněz.

Každý rozumný člověk si buduje rezervu na horší časy nebo odkládá úspory za určitým cílem. Tyto cíle bývají krátkodobé či střednědobé (dovolená, auto, základ pro budoucí hypotéku apod.) anebo dlouhodobé (penze, předčasné splacení hypotéky aj.). Investování představuje ideální způsob, jak si rezervu naplnit nebo jak si krátkodobé, střednědobé a dlouhodobé cíle splnit. Při investování především s dlouhodobým horizontem je klíčové, aby odložené peníze neztrácely na kupní síle. Peníze totiž neustále znehodnocuje inflace!

Co je to inflace?

Inflace je růst cenové hladiny námi nakupovaného zboží a služeb

Pokud máte například 100 000 Kč a inflace se pohybuje na úrovni 3 % ročně, tak za 10 let můžete obrazně „zahodit do koše“ přibližně 30 000 Kč. Z původních 100 000 Kč si totiž o 10 let později koupíte zboží v hodnotě již pouze 74 409 Kč.

Na příkladu níže můžete vidět, jak se inflace negativně promítne na kupní síle 100 000 Kč, pokud se o tyto peníze nebudete starat. Především v delších horizontech (10 a více let) je vliv inflace významný a je potřeba jej mít na paměti při volbě finančních nástrojů vhodných k naplnění dlouhodobých cílů.

| 5 let | 10 let | 15 let | 20 let | 25 let | 30 let | |

| Investovaná částka | 100 000 | 100 000 | 100 000 | 100 000 | 100 000 | 100 000 |

| Inflace 2 % p.a. | 90 573 | 82 034 | 74 301 | 67 297 | 60 953 | 55 207 |

| Inflace 2,5 % p.a. | 88 385 | 78 119 | 69 046 | 61 027 | 53 939 | 47 674 |

| Inflace 3 % p.a. | 86 261 | 74 409 | 64 186 | 55 367 | 47 760 | 41 198 |

Při investování je 25% pokles hodnoty investice (nikoliv definitivní ztráta) pro mnoho klientů nepředstavitelný a vyhýbají se investicím, kde nelze podobný pokles vyloučit. Odmítají investice do akciových nebo do smíšených produktů. Za to inflace umí podobné ztráty způsobit celkem spolehlivě a stačí jí na to několik let.

I pokles o 10 % je pro mnoho konzervativních investorů katastrofální, ale například jen od ledna 2017 do května 2020 inflace znehodnotila peníze o… 10 %! A v nedávné době vysoké inflace tato znehodnotila úspory ponechané ladem od června 2020 do prosince 2022 o dalších 22 %!

Za posledních šest let se konzervativním klientům ztenčila kupní síla jejich úspor o celých 32 %! O téměř třetinu…

Jak inflaci porazit? Investováním.

Co je investiční trojúhelník?

Žádný oběd není zadarmo, což mimo jiné znamená, že neexistuje něco na způsob ideální investice, která by nás nenutila podstupovat určité riziko a vydělala vysokou částku, kterou bychom si mohli vybrat, kdykoliv se nám zachce. Vždy musíme něco „obětovat“. Chceme-li vyšší výnos a nízké riziko, musíme počítat s tím, že to bude na úkor likvidity a musíme na nějaký čas „vzdát“ dostupnosti svých peněz. Naopak chceme-li nízké riziko a okamžitou likviditu, bude to na úkor výnosu, který bude nižší než inflace a reálně tak budeme prodělávat. Vysoký požadovaný výnos i likvidita pro investora znamená, že bez vysokého investičního rizika to nepůjde.

Investiční trojúhelník vyjadřuje nevyhnutelnost dělání kompromisů mezi naší ziskuchtivostí na jedné straně a opatrností na straně druhé, a zároveň ukazuje, proč není možné ošidit logické zákonitosti trhu.

Co je to podílový fond?

Množství drobných investorů svěří investice do správy profesionálnímu správci – tzv. správcovské investiční společnosti. Z velkého počtu malých investic vznikne velká suma peněz, kterou správce investuje do různých finančních a nefinančních aktiv v souladu s předem stanovenou investiční strategií. Každý investor má ve fondu svůj podíl, kterým se podílí na všech investicích fondu, stejně tak jako na všech výnosech z něj. Otevřený podílový fond nabízí podílníkům možnost kdykoliv do fondu vstoupit, ale i z něj vystoupit, případně požádat o výplatu aktuální hodnoty svého podílu.

Jaké je riziko v podílovém fondu?

Jak je uvedeno výše, za peníze vložené do podílového fondu se nakupují různá aktiva (akcie, dluhopisy...) – podle strategie fondu. V jednom fondu může být například i více než 100 různých akcií firem (společností), přičemž každý podílník získá odpovídající část z majetku každé firmy v podílovém fondu. Tím se významně snižuje riziko úplné ztráty investice, nicméně pravděpodobnost, že by zbankrotovaly všechny firmy v portfoliu, je prakticky nulová. Jen hodnota investice v čase kolísá v závislosti na zvolené investiční strategii.

„Inteligentní investor vidí v „riziku“ možnost poklesu ceny aktiv, a tudíž příležitost pro nákup podílového fondu levněji.“ Benjamin Graham

Pravidelné investování

Přirozenou vlastností finančních trhů je tzv. volatilita, to znamená, že cena daného aktiva (akcie, dluhopis, nemovitost, komodita...) v čase kolísá. Pro mnoho začínajících investorů to představuje emocionální stres, že o své peníze mohou trvale přijít. V dobře diverzifikovaném portfoliu, pro jehož sestavení jsou podílové fondy velmi vhodným nástrojem, jsou však tyto poklesy dočasné a dlouhodobý trend je růstový. „Inteligentní investor“ proto využívá krátkodobé poklesy na trhu k nákupu aktiv za nižší cenu (podobně jako výprodej v nákupních centrech).

Pro boj s emocemi při investování je ideálním lékem pravidelné investování, kdy při poklesu ceny podílového listu můžete za stejnou sumu nakoupit více podílových listů daného fondu a tím snížit jeho průměrnou nákupní cenu.

| Doba investice | |||||||

|---|---|---|---|---|---|---|---|

| % hodnot je v intervalu | 1 rok | 2 roky | 5 let | 10 let | 15 let | 20 let | 30 let |

| 50 % | -2,1 % 23,4 % |

2,8 % 16,1 % |

3,4 % 14,7 % |

5,4 % 13,5 % |

6,3 % 12,1 % |

7 % 11,7 % |

7,3 % 10,8 % |

| 80 % | -12,3 % 33,8 % |

-3,3 % 23,3 % |

-0,3 % 19,6 % |

3,2 % 16,4 % |

4,7 % 15,4 % |

5,8 % 14,3 % |

6,3 % 12,3 % |

| 98 % | -37 % 55,2 % |

-22,8 % 31,8 % |

-11,1 % 28,1 % |

-1,6 % 19 % |

1,6 % 18,2 % |

3,6 % 17,3 % |

5,4 % 13,6 % |

| Průměr | 10,6 % | 9,4 % | 9,1 % | 9,2 % | 9,3 % | 9,3 % | 9,3 % |

| Pravděpodobnost ztráty | 29 % | 16 % | 11 % | 3 % | 0 % | 0 % | 0 % |

Klient s 98% pravděpodobností vydělá na investici, která trvá alespoň 15 let, min. 1,6 % p.a. max 18,2 % p.a., průměrně 9,3 % p.a., s pravděpodobností ztráty 0,001 %, přesto většina lidí má peníze na spořících účtech, kde výnos s 98% pravděpodobností spolkne inflace...

Sedm pravidel úspěšného investora

1. Kolísání cen na akciových trzích je přirozenou a nedílnou součástí finančních trhů.

2. Pokles trhu může být ozdravným procesem předražených aktiv. Vnímejme jej jako příležitost k nákupu zboží ve slevě a nikoliv jako něco negativního.

3. V období zvýšeného pohybu cen je vhodné rozdělit jednorázovou investici na více částí a investovat postupně tak, abychom dokázali bezpečně využít prostředí cenových výkyvů pro levnou koupi.

4. Optimální variantou nejen pro začínajícího investora je pravidelná investice, která využívá nízkých cen v obdobích poklesu ke snížení průměrné pořizovací hodnoty portfolia bez ohledu na vlastní emoce.

5. Diverzifikace portfolia, čili výběr širokého spektra různorodých investičních instrumentů, dosahuje daleko lepších výsledků při nižším kolísání než výběr jediného investičního nástroje.

6. Emoce nejsou na místě. Pro správné rozhodování je nutné vyhnout se strachu, davovému chování, ale i nezdravě velké sebedůvěře.

7. Bez trpělivosti, disciplíny a dodržování investičního horizontu se neobejde žádný investor.

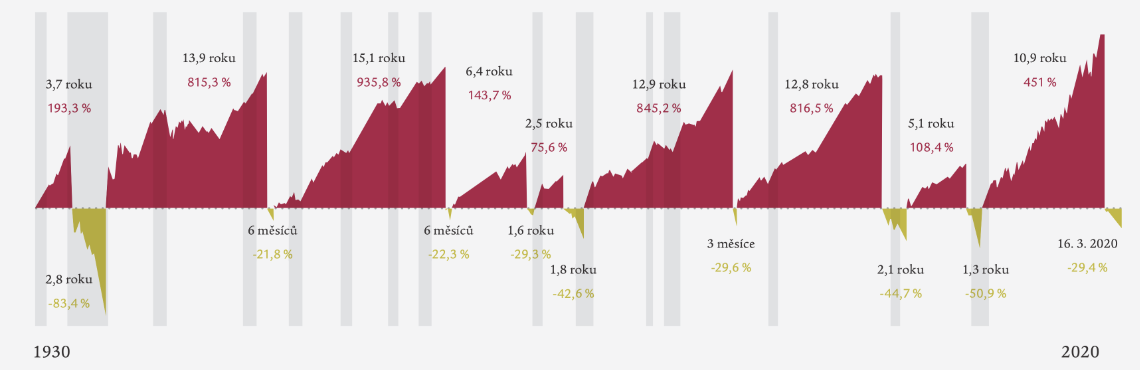

Na obrázku je vidět srovnání rostoucích a klesajících trhů (S&P 500).

· Průměrné trvání býčího (růstového) trhu a expanze je 9,1 roku s průměrnou celkovou návratností 480 %.

· Průměrné trvání medvědího (klesajícího) trhu a recesí je 1,4 roku s průměrnou kumulativní ztrátou -41 %.

Výhody investování do podílových fondů

· Podílíte se na úspěších společností nebo států po celém světě

· riziko i potenciální výnosy můžete přizpůsobit svým potřebám a cílům

· vysoká likvidita (dostupnost) vložených finančních prostředků

· nepotřebujete speciální znalosti z oblasti financí – o peníze se stará profesionální správce

· možnost investovat už od malých částek a tak si postupně vybudovat kapitál

· z dlouhodobého hlediska – zajímavější výnosy než jaké nabízí běžné bankovní produkty určené ke spoření

Nejčastěji kladené otázky

Co znamená „riziko“ při investování do podílových fondů?

Riziko představuje především volatilita (kolísání hodnoty) investice a následná klientova reakce na toto kolísání jeho investice. Správné posouzení cílů v kombinaci s vhodně zvolenými nástroji, které odpovídají investičnímu profilu klienta, umožní toto riziko významně snížit.

Co by se stalo, kdyby zkrachovala, resp. zanikla správcovská investiční společnost?

Správcovská investiční společnost zaměstnává portfolio manažera – člověka, který se stará o daný podílový fond. Tato společnost však nevlastní majetek ve fondu, pouze ho spravuje a vede si vlastní účetnictví. To znamená, že ani případný krach správcovské investiční společnosti nemá vliv na majetek v podílovém fondu. V takovém případě by regulátor – v našem případě je to Česká národní banka – určil jinou správcovskou společnost, která bude majetek klientů dále spravovat. Podílníci tak o majetek nepřijdou. Je to podobné jako byty v osobním vlastnictví v SVJ v domě, který spravuje nějaká správcovská společnost. V případě jejího krachu majitelé bytů o své byty také nepřijdou.

Proč není investice v podílovém fondu chráněná Fondem pojištění vkladů?

Zaprvé, majetek správcovské společnosti je ze zákona oddělen od majetku podílníků. Zadruhé, podílový fond nemá právní subjektivitu - tj. nemůže zkrachovat. A kde není riziko, není potřeba nic pojišťovat.

Můžete mi garantovat výnosy v podílovém fondu?

Vzhledem k povaze investic a platným zákonům není možné garantovat výnosy v podílovém fondu.

Jaká je kontrola při investování do podílových fondů?

Každou operaci v podílovém fondu schvaluje a kontroluje depozitář (nezávislá banka). Na dodržování zákonů a stanovených pravidel dohlíží centrální banka. V neposlední řadě kon-trolují činnost podílového fondu i samotní podílníci.